- 0

- 50 words

자산관리의 기본은 수입을 늘리는 것만큼이나 고정지출을 통제하는 데 있습니다. 특히 40대 직장인은 자녀 교육비, 대출 이자 등으로 인해 가계 재정에서 고정지출이 차지하는 비중이 매우 높습니다. 매월 고정적으로 지출되는 교통비는 무시할 수 없는 부담이며, 이를 합리적으로 줄이는 것이 재테크의 첫걸음입니다.

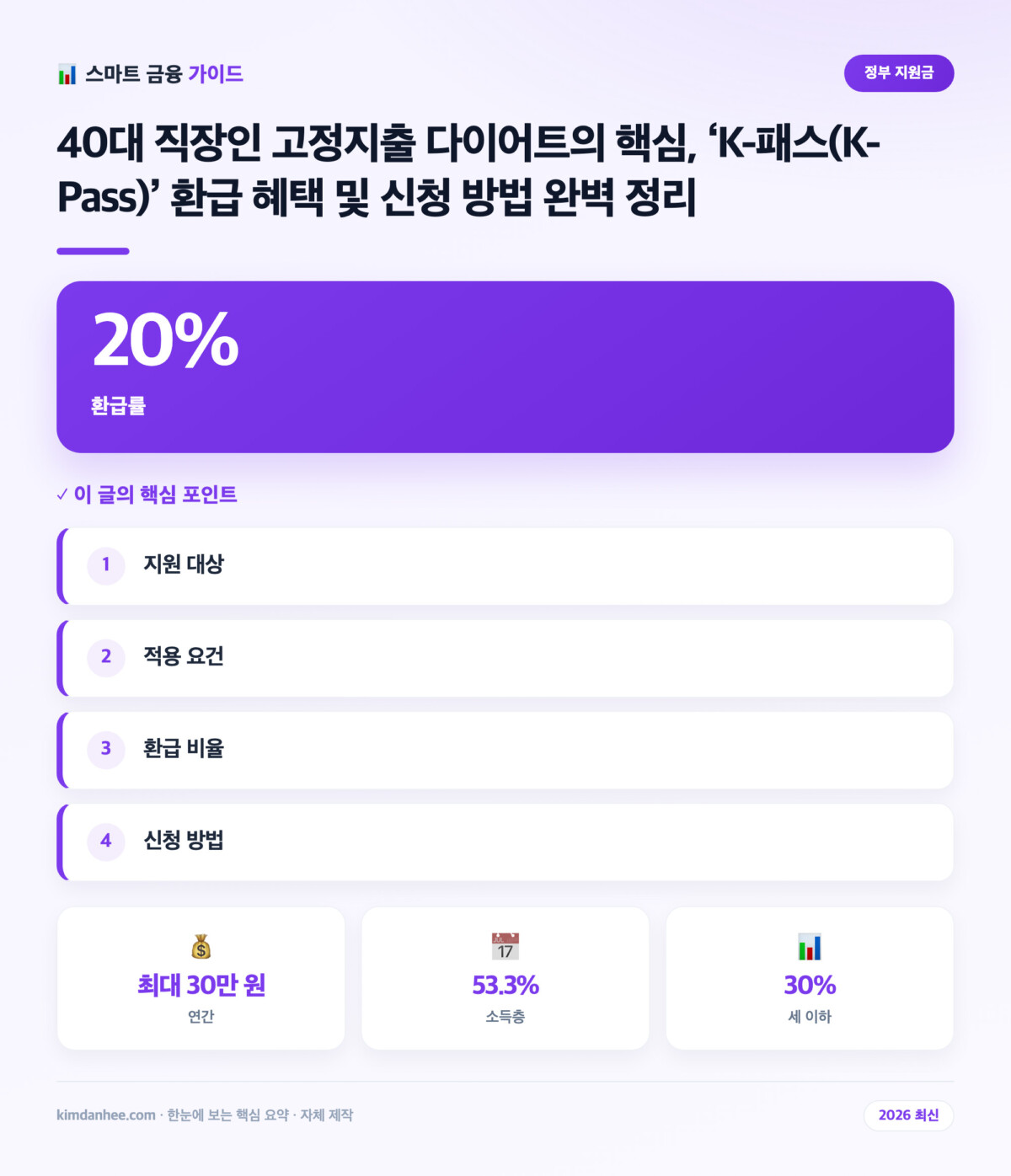

[2026년 K-패스 핵심 요약]

- 지원 대상: 만 19세 이상 대한민국 국민 누구나 (전국 단위 사용 가능)

- 적용 요건: 월 15회 이상 대중교통(시내버스, 지하철, 광역버스, GTX 등) 이용 시 최대 60회까지 환급

- 환급 비율: 일반 20%, 청년(만 19~34세) 30%, 저소득층 53.3%

- 신청 방법: 협약 카드사 카드 발급 후 K-패스 공식 앱 또는 웹사이트에서 회원가입 및 카드 등록

1. K-패스(K-Pass)란 무엇인가?

K-패스는 기존 알뜰교통카드의 번거로운 이용 방식(이동 거리 측정 방식)을 전면 개선하여, 2026년 도입 이후 현재 대중교통 할인 정책의 표준으로 확실히 자리 잡았습니다.

실제 네이버 등 주요 포털의 실시간 검색 트렌드에 따르면, 직장인들의 고정비 절감 관심사 중 ‘K-패스 환급’이 매달 최상위권을 유지하고 있습니다. 아울러 연합뉴스와 YTN 등 주요 실시간 뉴스 채널에서도 대중교통을 이용하는 서민들의 교통비 부담을 경감하는 가장 실효성 있는 민생 정책 중 하나로 K-패스의 혜택을 집중 보도한 바 있습니다.

이동 거리와 관계없이 대중교통 이용 금액의 일정 비율을 사후에 환급(적립)해 주는 시스템으로, 매일 정해진 노선으로 출퇴근하는 40대 직장인에게 가장 최적화된 혜택을 제공합니다.

특히 2026년 현재는 수도권 GTX 노선 확대 및 광역버스 연계가 더욱 촘촘해짐에 따라, 장거리 출퇴근러들의 고정비 절감 효과가 극대화되고 있습니다. 자세한 정책 배경과 보도자료는 국토교통부 홈페이지에서 직접 확인하실 수 있습니다.

2. 2026년 기준 대상자별 환급 혜택 및 요건

K-패스의 가장 큰 장점은 혜택의 직관성입니다. 복잡한 계산 조건 없이 본인의 연령 및 소득 기준에 따라 정해진 비율만큼 환급금이 적립됩니다.

대상자별 환급 비율 비교

| 구분 | 대상 조건 | 환급 비율 | 비고 |

|---|---|---|---|

| 일반 | 만 35세 이상 일반 성인 (40대 직장인 해당) | 20% 환급 | 기본 적립율 적용 |

| 청년 | 만 19세 ~ 34세 이하 | 30% 환급 | 조례에 따라 지자체별 일부 만 39세까지 확대 적용 |

| 저소득 | 기초생활수급자 및 차상위계층 | 53.3% 환급 | 증빙 서류 등록 필요 (가입 시 자동 연계 확인 가능) |

주요 이용 조건 및 한도

- 최소 이용 횟수: 월 15회 이상 사용 시 적립금이 지급됩니다. (가입 첫 달은 15회 미만 시에도 지급)

- 최대 인정 한도: 월 최대 60회까지만 적립 혜택이 적용됩니다. (60회를 초과하여 탑승한 경우, 가장 높은 금액을 지불한 60회 건에 대해 환급 적용)

- 적용 대상 교통수단: 전국 시내버스, 지하철, 광역버스, GTX, 신분당선 등 (단, 시외버스, 고속버스, KTX, SRT 등은 제외)

3. 40대 직장인 맞춤형 환급 모의 계산 (시뮬레이션)

서울 및 수도권에서 출퇴근하는 40대 직장인 A씨(일반 등급, 환급률 20%)의 가상 시나리오를 통해 실제 절감액을 산출해 보겠습니다.

시나리오 설정

- 근무일수: 월 22일 (왕복 총 44회 탑승)

- 기본 편도 요금 (지하철 기준): 1,600원

- 월 교통비 총액: 1,600원 × 44회 = 70,400원

40대 직장인 가구에서 연간 약 17만 원에서 31만 원 수준의 현금 환급은 통신비 2~3달 치에 해당하는 유의미한 자본입니다. 가계 재정 건전성을 높이는 실무적인 고정비 다이어트의 핵심이라 할 수 있습니다.

4. K-패스 신청 및 사용 방법 3단계

K-패스를 정상적으로 이용하기 위해서는 ‘전용 카드 발급’과 ‘공식 앱/웹 회원가입 및 카드 등록’ 절차를 반드시 완료해야 합니다.

1단계: 전용 카드 신청 및 발급

K-패스 협약 카드사 중 본인의 소비 패턴에 맞는 카드를 선택하여 발급받습니다. 신용카드와 체크카드 중 선택 가능합니다.

- 참여 카드사: 신한, 국민(KB), 삼성, 현대, 우리, 하나, 농협(NH), 기업(IBK), BC, 케이뱅크, 카카오페이, 토스 등

- 팁: 신용카드는 카드사별 대중교통 추가 할인(보통 10%) 혜택이 중복 적용되는 경우가 많으므로, 연회비와 전월 실적 조건을 꼼꼼히 비교하시기 바랍니다.

2단계: K-패스 공식 플랫폼 가입 및 카드 등록

카드를 수령한 후, 아래 절차대로 등록을 완료해야 적립이 시작됩니다.

- K-패스 공식 모바일 앱(App Store 또는 Google Play Store 다운로드) 혹은 K-패스 공식 웹사이트에 접속합니다.

- 회원가입 메뉴를 선택합니다.

- 발급받은 K-패스 카드의 카드번호 16자리를 입력하고 유효성 체크를 진행합니다.

- 본인인증(휴대폰 등)을 완료합니다.

- 주민등록번호를 입력하여 거주지 실태조사(지자체 예산 매칭용)를 진행합니다.

- 가입 완료 후, 발급받은 카드로 실물 탑승을 시작합니다.

3단계: 환급금 수령

- 신용카드: 청구할인 (결제 대금에서 자동 차감)

- 체크카드: 연결된 계좌로 캐시백 입금

- 충전식 선불카드: 해당 모바일 앱을 통해 적립금 재충전

5. 실무 팁 및 자주 묻는 질문 (Q&A)

Q1. 기존에 사용하던 알뜰교통카드는 어떻게 하나요?

기존 알뜰교통카드 사용자들은 별도의 신규 카드 발급 없이 기존 카드를 그대로 사용하여 K-패스로 전환할 수 있었습니다. 만약 전환 기간을 놓치셨다면 2026년 현재 기준으로 신규 K-패스 전용 카드를 발급받아 등록하셔야 혜택이 정상 적용됩니다.

Q2. 카드사 자체 할인과 K-패스 환급은 중복 적용되나요?

네, 중복 적용됩니다. 예를 들어 K-패스 자체 환급률 20%를 적용받고, 추가로 본인이 발급받은 카드사(예: 신한카드, 국민카드 등)에서 제공하는 ‘대중교통 10% 청구할인’ 전월 실적 조건을 충족한다면 실질적으로 약 30%에 가까운 할인 효과를 누릴 수 있습니다. 이는 고정지출을 극적으로 줄이는 가장 정석적인 방법입니다.

Q3. 주소지 변경 시 혜택에 불이익이 있나요?

K-패스는 가입 시 등록된 주민등록상의 지자체 예산으로 보조금이 지급됩니다. 이사를 하여 주소지가 변경된 경우, K-패스 마이페이지 내에서 반드시 ’회원정보 수정 -> 주소지 변경 및 재인증’을 진행하셔야 원활한 환급금 정산이 이루어집니다.

결론: 영리한 고정비 통제가 자산 형성의 초석입니다

40대의 자산관리는 공격적인 투자도 중요하지만, 새는 돈을 막는 구조를 만드는 데서 출발합니다. 매일 출퇴근길에 태그하는 교통카드 한 장을 K-패스로 교체하는 것만으로도, 연간 최대 30만 원 상당의 유동자산을 추가로 확보할 수 있습니다.

단순한 절약을 넘어 제도의 혜택을 온전히 누리는 스마트한 금융 소비자가 되시기를 권합니다. 지금 바로 주거래 은행 및 카드사를 통해 본인에게 맞는 K-패스 카드를 신청하시기 바랍니다.

글쓴이

sk13254@gmail.com

관련 게시물

2026년 하반기 근로장려금 반기신청 — 9월 신청 전에 알아두면 손해 안 보는 것들

- 0

- 8 words

근로장려금은 1년에 한 번 정산하는 정기신청만 있는 게 아니다. 근로소득자라면 소득이 발생한 그해에 미리 나눠 받는 ‘반기신청’ 제도를 쓸 수 있는데, 매년...

모두 읽어보기

AI 세무 솔루션 도입 지원금: 도입 비용 줄이는 방법

- 0

- 45 words

반갑습니다. 2026년 6월 현재 40대 자영업자 및 직장인 여러분께 실질적인 도움을 드릴 수 있는 최신 정보를 분석하여 제공해 드립니다. 본 내용은 최신...

모두 읽어보기

고령자고용촉진장려금: 신규 채용 시 인건비 지원 받는 조건

- 0

- 24 words

💡 [최종 업데이트: 2026년 06월 15일] – 본문 주제에 맞춰 최신 기준으로 점검·보강했습니다. 변화하는 경제 환경 속에서 40대 자영업자 및 직장인들이 직면한...

모두 읽어보기

에너지바우처 신청 자격과 지원 금액: 난방비 부담 줄이기

- 0

- 20 words

💡 [최종 업데이트: 2026년 06월 06일] – 본문 주제에 맞춰 최신 기준으로 점검·보강했습니다. ▲ 2026년 에너지바우처, 40대 난방비 부담 줄이는 방법 (신청...

모두 읽어보기

전세보증금 반환보증과 보증료 지원: 세입자가 챙길 것들

- 0

- 19 words

2026년 현재 대한민국 부동산 시장은 역전세난과 빌라왕 사태의 여파로 여전히 세입자들의 불안감이 가시지 않고 있습니다...

모두 읽어보기

소상공인 전기요금 특별지원: 대상 확인과 신청 방법

- 0

- 16 words

2026년 여름, 기후변화로 인한 이른 무더위와 지속적인 고물가 흐름 속에서 자영업계의 경영난이 심화되고 있다...

모두 읽어보기